按照2023年营收将中国钢铁企业分为四个梯队。2023年,我国营业收入大于3000亿元的大型钢铁企业仅一家,即宝钢股份,营收规模断层第一,为中国钢铁行业有突出贡献的公司;营收大于1000亿元的企业还有华菱钢铁河钢股份中信特钢首钢股份鞍钢股份太钢不锈,上述企业营收规模庞大,铁、钢、材及相关钢铁产品生产能力强,相关产业链条完善,位列中国钢铁行业的第一竞争梯队;营业收入在100亿元和1000亿元之间的企业有马钢股份山东钢铁柳钢股份南钢股份新钢股份等,上述企业营收规模较大,铁、钢、材及相关钢铁产品生产能力较强,位列中国钢铁行业的第二竞争梯队;营业收入在100亿元以下的企业有抚顺特钢、九林新材和常宝股份等,上述企业位于中国钢铁行业的第三竞争梯队。

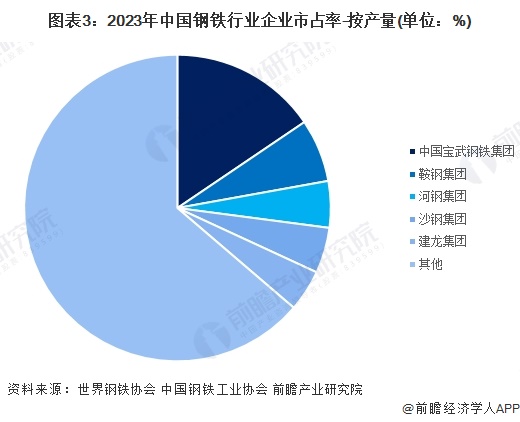

从中国钢铁企业钢铁产量的市场占有率来看,2023年中国宝钢集团的钢铁市占率排名第一,市场占有率约16%,其次为鞍钢集团,市占率约7%。

钢铁行业的产业集中度不高也是中国钢铁行业发展中遇到的一个重要问题。中国钢铁工业协会多个方面数据显示,2023年前10名重点钢铁企业粗钢产量占重点钢铁集团企业粗钢产量的集中度(CR10)为51.16%,比2022年的CR10(51.82%)会降低,整体仍处于较低水平,低于日本、美国、韩国等国。

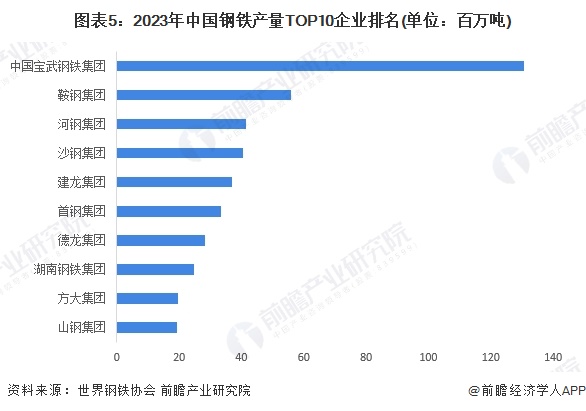

从中国钢铁企业钢铁产量排名来看,根据世界钢铁协会统计数据,2023年产量超过300万吨的钢铁企业共109家,其中中国企业62家,占比达56.88%,其中前十席位占据6位,分别为中国宝武钢铁集团、鞍钢集团、河钢集团、沙钢集团、建龙集团和首钢集团,具体排名和产量如下:

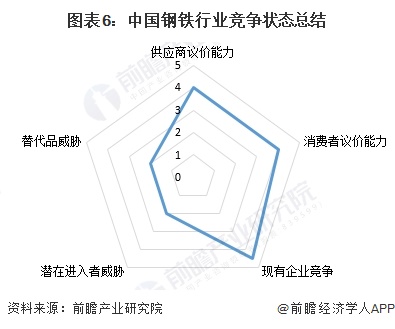

从五力竞争模型角度分析,目前钢铁行业现有公司数较多,现有企业的竞争较为激烈;在上游议价方面,上游主要是焦炭、铁矿石等大宗商品,上游议价能力较强;从市场需求主体集中度和产品同质化方面综合看来,钢铁行业下游消费者议价能力较强;在潜在进入者方面,行业潜在进入者威胁较小;替代品方面,基于钢铁本身的特性和应用场景范围,该行业替代品威胁较弱。

更多本行业研究分析详见前瞻产业研究院《中国钢铁行业发展前途与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前途做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国钢铁行业全景图谱》(附市场现状、竞争格局和发展趋势等)

【行业深度】洞察2024:中国废钢行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国养老产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

收藏!2025年全球刀具行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)

【行业深度】洞察2025:中国云计算行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国机器人行业竞争格局及市场占有率(附市场企业梯度排行、企业竞争力评价等)